Este año será malo para la industria de la informatica, con un descenso de ventas, pero no tan malo como 2022. Las estimaciones hablan que 2023 será el último en caída de ventas y para 2024 veremos ya una recuperación del mercado. Un estudio de Yole Group refuta esto, indicando que 2023 será año de limpieza de stock de SSD y que para 2028, la venta de estas unidades de almacenamiento suba un 35%.

Reiterar algo que hemos comentado en anteriores entradas: esto se debe a la pandemia de la COVID-19. Tras una fuerte renovación de sistemas debido al teletrabajo, ahora estamos en un proceso de bajada de ventas normal. Pero este periodo termina este año, para el próximo año ya deberían volver los datos positivos.

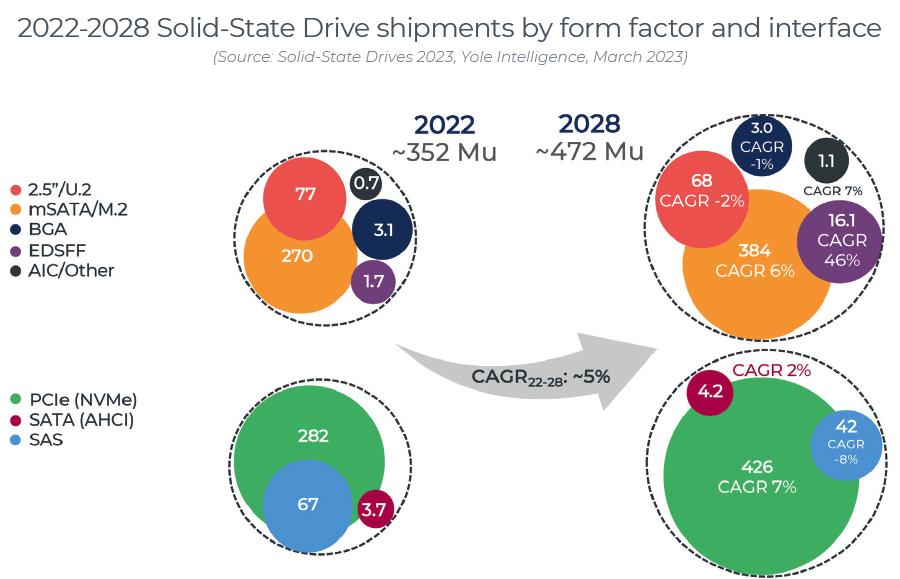

Buen crecimiento para los próximos años

La verdad es que el estudio realizado por Yole Group muestra datos interesantes. El primer dato que nos aporte es que en 2021 se vendieron más de 400 millones de SSD, pero en 2022 la cifra cayo a los 352 millones de unidades.

Se desglosa la venta de unidades del pasado año. De los 352 millones de unidades, de los cuales 55 millones fueron para servidores, data centers y similares, de las cuales 30 millones fueron SSD M.2 PCIe. Respecto al mercado doméstico (o generalista) se vendieron 297 millones de unidades, de los cuales 252 millones fueron SSD M.2 PCIe. Vemos claramente que las unidades SATA han perdido muchísima fuerza en el mercado.

Dicho estudio realiza una previsión de 472 millones de SSD vendidos, que supone un aumento del 35% con respecto a 2022. Se estima que el mercado de SSD empresariales tendra unas ventas totales de 111 millones de unidades, de las cuales 79 millones serán SSD M.2 PCIe. Respecto al mercado doméstico, se esperan 361 millones de unidades vendidas, de las cuales 347 millones serán SSD M.2 PCIe.

Hay más datos interesantes, como la versión de la interfaz PCIe que utilizarán estos SSD en 2028. Para el mercado de servidores, se estima que el 69% de los SSD vendidos serán PCIe 5.0, mientras que el 16% serán PCIe 6.0. La cifra en el mercado del usuario doméstico es muy diferente, ya que el 12% de los SSD vendidos será PCIe 5.0 y solo el 3% será PCIe 6.0.

Los datos muestran un fracaso rotundo de la interfaz PCIe 5.0, algo previsible. Estas unidades se presentan como muy caras y problemáticas en cuanto a temperaturas. La mayoría de las que se han visto cuentan con ventilador, debido a los problemas térmicos.

¿Quiénes son los mayores vendedores de SSD?

Igual este dato no te parece del todo interesante, pero sí que nos da mucha información. El informe revela quienes se reparten el mercado de los SSD en dos grandes grupos: fabricantes de memorias que producen sus propios SSD y fabricantes de SSD que depende de memorias de terceros.

Samsung, Kioxia (antigua Toshiba), Western Digital, Micron (bajo la marca comercial Crucial), SK Hynix y SOLIDGIM fabrican sus propias memorias y SSD. Todas estas empresas representan el 82% de los SSD vendidos en 2022, una cifra brutal. Mientras que Kingston, Corsair, ADATA, Seagate y otros fabricantes de SSD que dependen de chips de memoria de las primeras empresas mencionadas, representaron en 2022 el 18% de unidades vendidas.

Los datos son realmente espectaculares y muy relevantes. Vemos que el mercado de SSD depende de una cantidad muy baja de empresas que fabrican chips de memoria. Concretamente, hablamos de cinco empresas, ya que SOLIDGIM es una subsidiaria de SK Hynix de reciente creación. Esto supone un oligopolio de empresas que pueden pactar precios, algo que se sospecha ha podido pasar en el pasado.